Мягкий карантин, или «месяц без работы», пока что продлен до конца апреля, хотя президент Владимир Путин будет принимать во внимание эпидемиологическую обстановку при решении об изменениях этого срока. Во сколько может обойтись экономике этот вид карантина и на какой ее части скажется? Насколько оценки по другим странам применимы к России? Скорее всего, мы узнаем точную стоимость только к концу года, и пока она ограничена 0,5–1 % ВВП в неделю. В этом Россия выглядит заметно лучше, чем Италия или Испания, из-за низкой доли малого и среднего бизнеса в российском ВВП. При этом объем господдержки способен значительно сгладить это потенциальное падение, однако размер этих госрасходов оценивается в 5–10 % ВВП.

Текущие оценки и прогнозы: мир

Много исследователей начали публиковать свои оценки возможного падения ВВП и деловой активности. Оценка для Франции показывала максимальное падение без мер государства в 10 % ВВП за год. Оценки Oxford Economics примерно такого же масштаба.

Наиболее интересна оценка ОЭСР для Европы: снижение деловой активности на 20–25 % в моменте, как следствие — примерно 2 % снижения ВВП за каждый месяц карантина. Эти числа значительно выше, чем во время мирового финансового кризиса 2008–2009 годов.

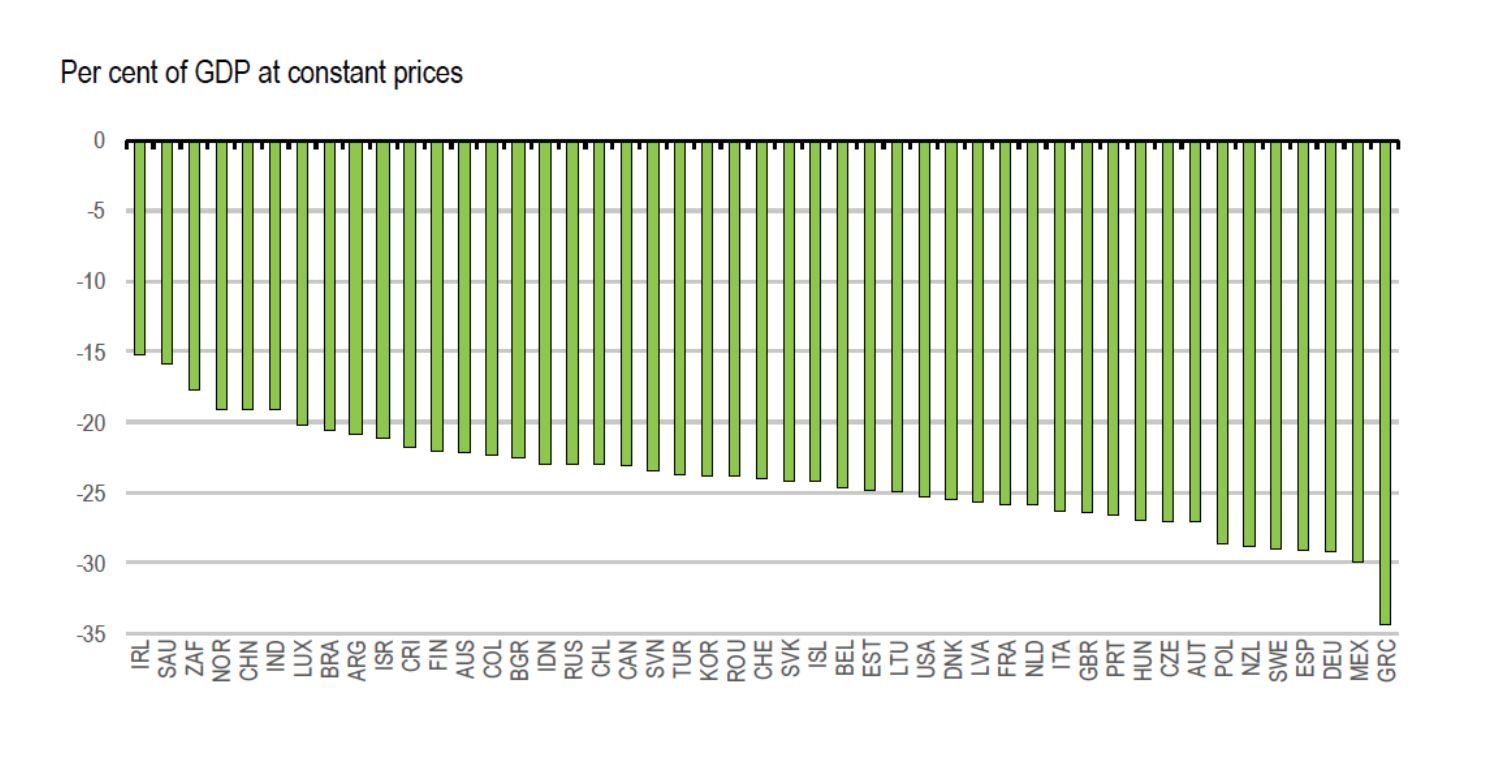

Почему такие высокие оценки? Очевидно, что затронуты очень многие виды социальной активности — от посещения кафе, ресторанов и кинотеатров до простейших видов общественного транспорта и такси. Почти все сервисные сектора экономики, то есть услуги, за исключением связанных с онлайном и ретейлом, испытали одновременное снижение по всему миру. Рисунок № 2 ниже демонстрирует размер возможного «мгновенного» падения ВВП — то есть просадки в годовом выражении, если ограничения продлятся гипотетический год. Для переноса этих показателей в месячные значения нужно поделить на 12. Как можно видеть, меньше всего может быть затронута Ирландия (порядка 15 % ВВП), больше всего — Греция (около 35 % ВВП). По Италии (26 %) и Испании (29 %) оценки хуже, чем по России (23 %).

Если привести это к масштабу предыдущего кризиса, в США падение ВВП в 2009 году составило 2,5 %, примерно как и в России в 2015 году. Однако этот кризис выглядит более угрожающим. В США заявления на пособия по безработице на неделе, закончившейся 21 марта, подали 3,3 миллиона человек, а на следующей — 6,6 миллиона. Для сравнения: на пике кризиса 2009 года максимум был порядка 700 000 человек, то есть сейчас кризисные события развиваются гораздо быстрее.

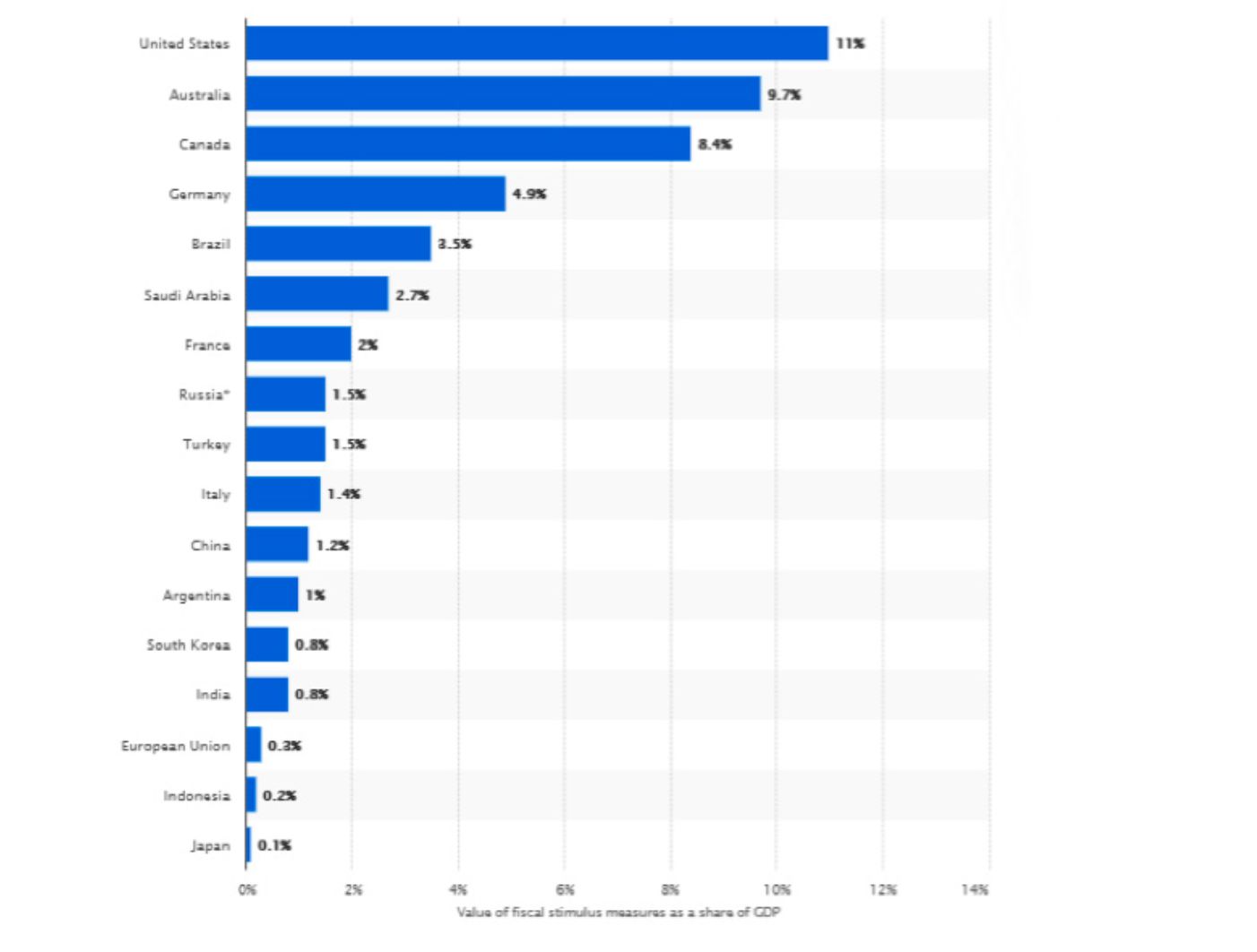

Отметим, что данные оценки не принимают во внимание государственные меры и работу Центральных банков, которые пытаются преодолеть кризисные явления. Ставки ЦБ уже снижены, а фискальные меры правительств, которые уже приняты в разных странах, достигают более 10 % ВВП, как в США и в ближайшем будущем в Японии. Это может сгладить большой потенциальный негативный эффект.

Рисунок № 1. Потенциальный эффект противоэпидемических мер на экономическую активность в некоторых странах

Рисунок № 2. Объем мер поддержки бизнеса в разных странах в процентах ВВП

Оценка для России

Как можно увидеть на рисунке № 2, оценка падения деловой активности для России составляет порядка 23 %, то есть за месяц ограничений ВВП может снизиться примерно на 2 %. Очень схожие оценки получают и многие российские аналитики с некоторым разбросом возможных значений.

В частности, исследование ЦМАКП показывает, что «мгновенное снижение» с учетом взаимосвязей разных секторов экономики (так называемая «оценка по межотраслевому балансу») может быть чуть меньше 20 %. Что еще важнее, в этом исследовании проведена оценка возможности разных секторов экономики пострадать от кризиса. Правда, сектора в классификации достаточно крупные, но самыми затронутыми оказались кафе, рестораны и гостиницы, а также легкая промышленность. Тем не менее снижение наблюдается по всем видам деятельности, а совокупное количество затронутых может превысить пятнадцать миллионов человек.

Можно подойти к этому вопросу и с другой стороны. В частности, малый и средний бизнес (МСБ), в котором занято, по разным оценкам, от пятнадцати до двадцати миллионов человек, наверняка пострадает сильно. Трудно понять, насколько начавшееся в апреле падение расходов по картам на 30 % затронет МСБ, но грубая прикидка зависимости от снижения спроса показывает, что половина рабочих мест может пострадать.

Для России прогноз может также сильно зависеть от итогов встречи ОПЕК+ и США, которая пока намечена на 9 апреля, и возможных снижений добычи нефти, что может положительно отразиться на стоимости экспорта и, соответственно, на росте экономики.

Возникает вопрос: смогут ли меры правительства и Центрального банка преодолеть стоящие перед экономикой проблемы? Пока бизнес просит значительно больших объемов помощи и вполне откровенно сообщает в исследовании ЦСР в начале апреля, что уже 30 % компаний отправили часть сотрудников в неоплачиваемые отпуска, а 49 % перевели их на неполный рабочий день. Разговора про обнуление налогов или прямые выплаты компаниям, как в некоторых других странах, пока не идет. Поэтому может получиться, что «мгновенная» оценка возможных потерь окажется и итоговой, а за март-апрель Россия потеряет до 3 % ВВП и почти наверняка окажется в отрицательной зоне по итогам года.

Заключительные ремарки

Приведенные здесь расчеты страдают неизбежной неточностью. Очень трудно сделать какие-либо численные выводы из исследований по предыдущим пандемиям. Мы столкнулись с новым явлением, значительно более масштабным, чем испанский грипп 1918–1920 годов или атипичная пневмония 2003 года. Если уроки прошлого чему-то и учат, то это необходимости быстрой реакции на кризисы и — сюрприз! — относительной успешности частичных или полных карантинов в 1918–1920.

Хочется еще раз подчеркнуть, что неопределенность сейчас слишком велика. ВТО оценивает (8 апреля) возможные потери мировой торговли от 13 % до 32 %. Один из глав подразделений ФРС (22 марта) прогнозирует возможную безработицу в США во втором квартале 2020 в 30 %, а опрос Wall Street Journal — порядка 13 % к июню 2020. При таком фантастическом разбросе мнений про самую крупную и устойчивую в прошлом экономику понятно, что все прикидки по развивающимся рынкам менее точны.

Так что улыбаемся, машем и надеемся, что как крупный бизнес, так и МСБ смогут справиться с проблемами. Как Сбербанк, готовый с 9 апреля вернуть работу своих отделений в регулярный режим.