Медицинский кризис рано или поздно закончится, и мы вернемся к более свободному образу жизни. Однако стратегии бизнеса и правительств неизбежно претерпят изменения. Изменятся подходы к борьбе с рецессией, к международным цепочкам производства и долгосрочным инвестициям. Странам придется решать, как заниматься внутренней экономикой и международными резервами, а компаниям — как взаимодействовать с партнерами и копить средства для потенциальных инвестиций. Рецепты макроэкономической политики не поменяются, но меры будут применяться более ответственно, что может сделать мировую экономику более устойчивой к будущим кризисам.

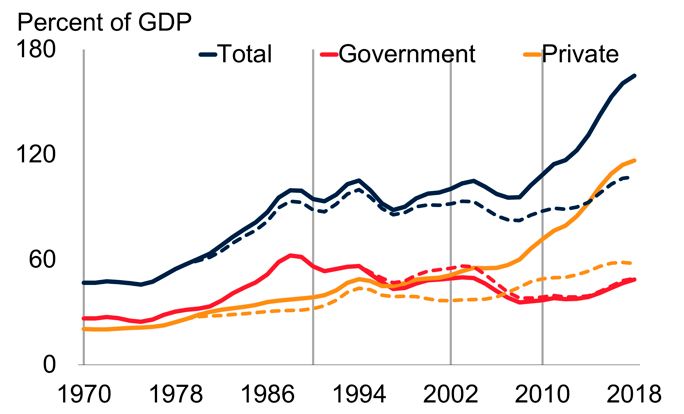

Рис. 1. Долг в развивающихся странах, данные Всемирного банка. Непрерывные кривые — по всем странам, прерывистые — без учета Китая (Источник).

Более ста стран обратились за помощью к МВФ. Это значит, что страны неумело сводили бюджеты в период роста с 2010 года: увеличивали долги (особенно активно это делал Китай, см. рис. 1) и не копили резервы. Не очень богатые развивающиеся страны склонны увеличивать госрасходы по отношению к ВВП во время роста экономики и снижают их во время падения. Такая политика создает большие риски во время кризиса. К тому же карантин нанес удар по рынку труда.

Многим кажется, что в развивающихся странах восстановление будет быстрым, однако стоит вспомнить кризис 2008–2009 годов, когда безработица выросла совсем незначительно, чтобы понять: текущий кризис с закрытием малого и среднего бизнеса может оказаться куда опаснее, он способен сильно затормозить рост ВВП. В развитых странах (например, по данным Великобритании) молодым сотрудникам небольших компаний стоит ожидать сильного снижения зарплат, в некоторых ситуациях — до 10 %.

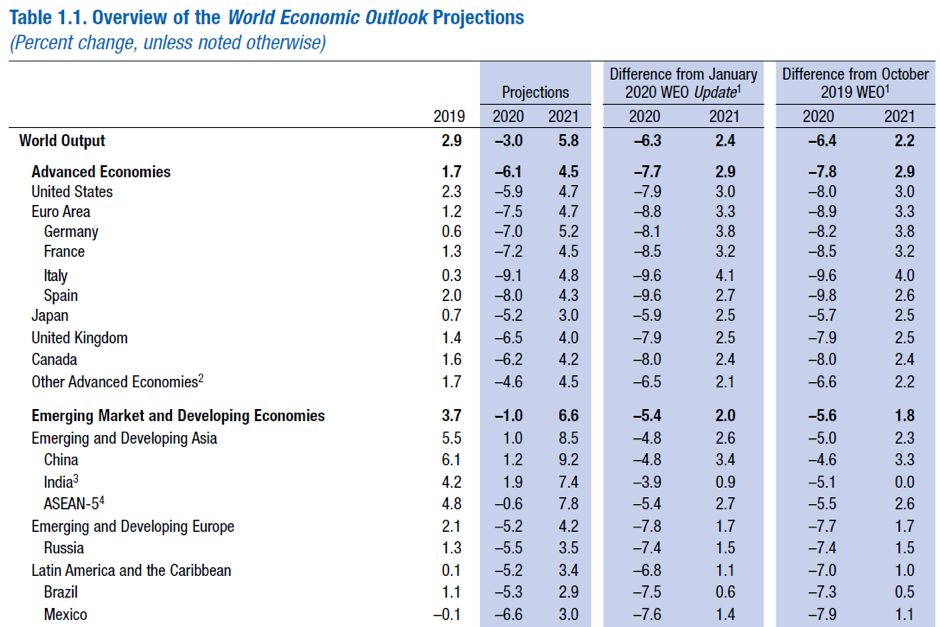

Таблица 1. Прогнозы МВФ на 2020–2021 годы (апрель 2020).

Насколько быстро страны выйдут из кризиса? Прогноз МВФ о падении мировой экономики на 3 % в 2020 году и росте на 5,8 % в 2021 году не выглядит ужасным (см. Таб. 1). Однако большинству крупных экономик, включая США, Еврозону и Россию, к концу следующего года не удастся выйти на уровень ВВП конца 2019 года, то есть рецессия будет тяжелой.

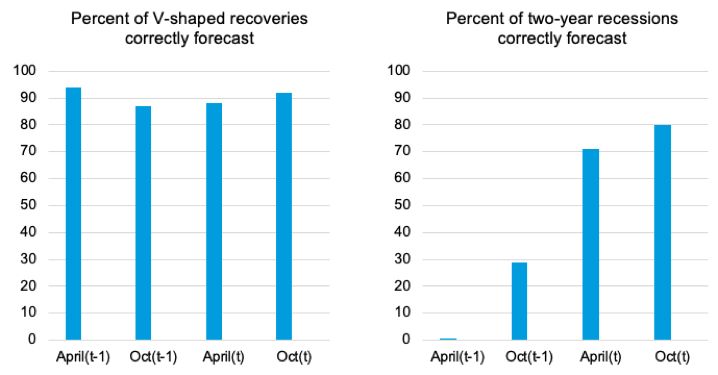

Последние исследования прошлых рецессий говорят о том, что аналитики обычно чрезмерно оптимистичны. Обычно рецессию продолжительностью до года предсказывать легко, но если она длится два года, ее ожидают менее 50 % аналитиков, вплоть до апреля второго года (см. Рис. 2). Если мы вошли в длинный кризис, стартовавший в I квартале 2020 года, можно предположить, что V-образного восстановления не произойдет до апреля 2021 года.

Процент аналитиков, предсказывающих рецессии, в среднем по странам мира (по итогам около ста пяти рецессий длиной один год и сорока пяти рецессий длиной не менее двух лет). t-1 — прогнозы на следующий год, сделанные в год начала рецессии, в апреле и октябре соответственно. t — аналогичные прогнозы на текущий год. По данным Ann, Loungani, 2020.

Как МВФ сможет помочь более чем ста странам на протяжении двух лет, если кризис затянется? Никак. Надеюсь, что для большинства правительств выводом из текущего кризиса станет решение о более ответственной бюджетной политике во время роста экономики. Предыдущая эпидемия случилась в 2003 году. Можно ли предположить, что эпидемия не повторится в следующие семнадцать лет? А если повторится, могут ли развивающиеся страны позволить себе процикличную политику? Ответы на эти вопросы предстоит найти.

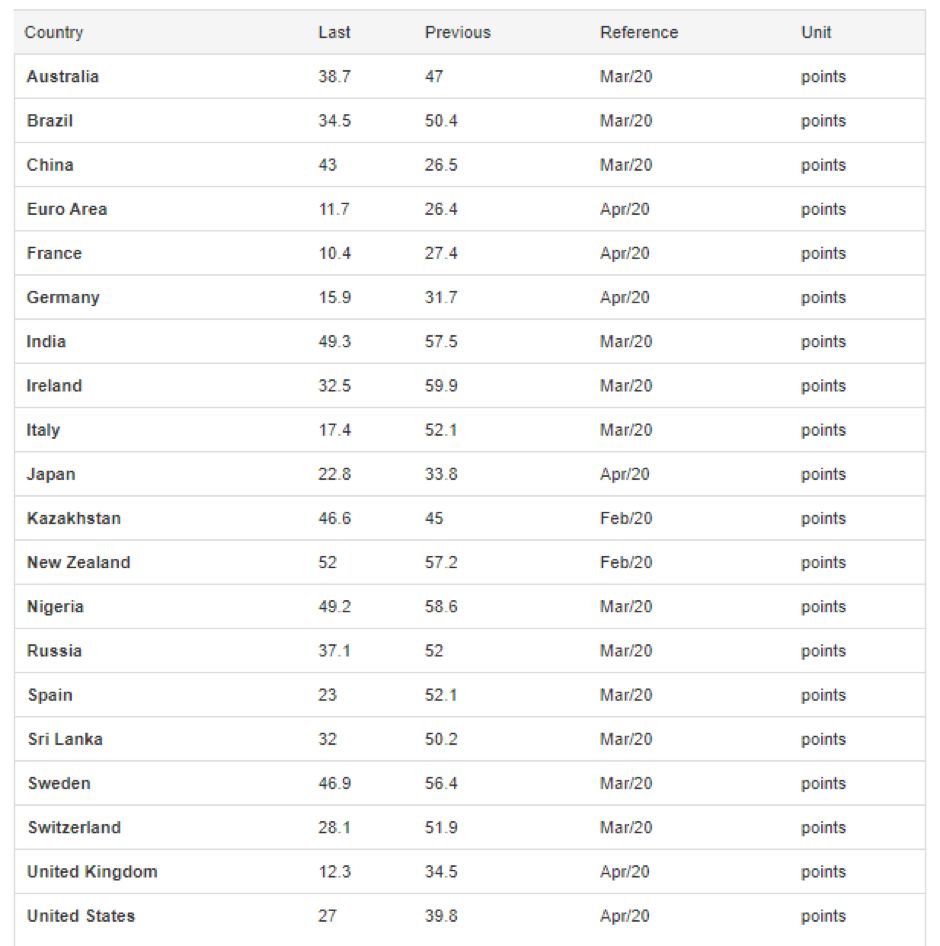

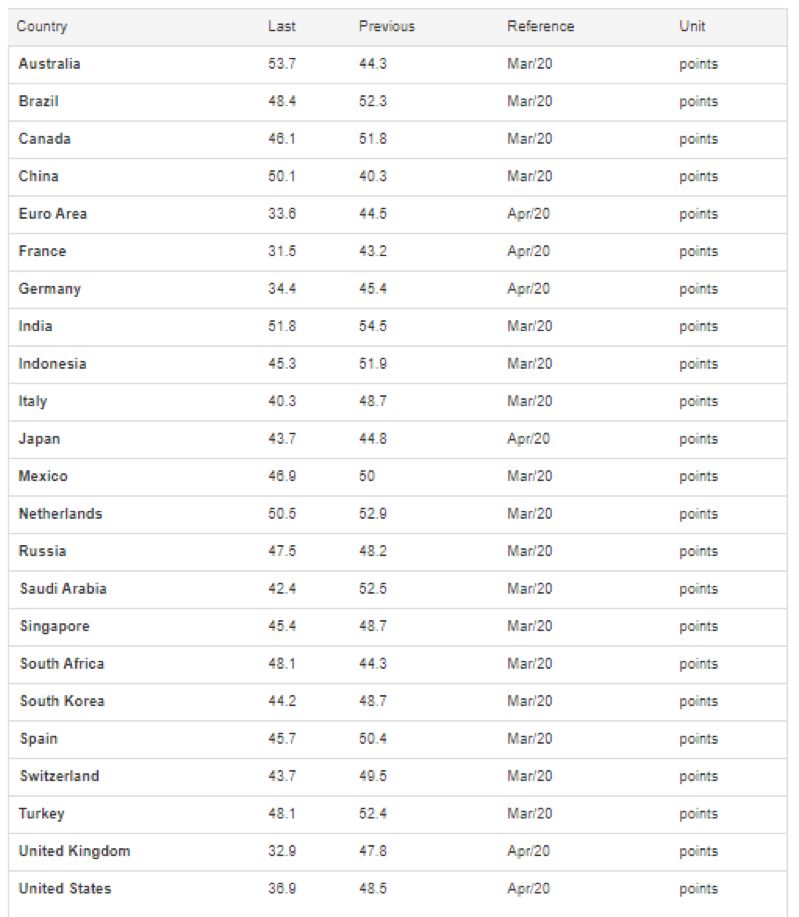

У частных компаний есть интересные результаты за первые два месяца эпидемии. Первый — это влияние цепочек производства на предложение товаров и услуг. Если промышленные партнеры не готовы поставлять прежние объемы из-за снижения рабочего времени сотрудников (и потребители решают отложить расходы на товары), то компании начинают снижать инвестиции, то есть, как следствие, уменьшать потенциальное производство в будущем. Сектор услуг был временно подавлен гораздо сильнее, чем промышленность, — это видно по индексам PMI (см. Таб. 2 и 3): падение потребления услуг оказалось глубже, чем в обрабатывающей промышленности.

Таблица 2. Индексы PMI по сектору услуг (Источник)

Если выяснится, что карантины не решают проблемы второй волны пандемии, и открытие границ Китая, США, Германии или Японии подстегнет новые волны заболеваемости, отношение к промышленности ухудшится. Тогда появится больше исследований с выводами о том, что «в США 37 % работ можно делать полностью удаленно из дома». Скорее всего, население станет больше сберегать на черный день, что повлияет на снижение процентных ставок и теоретически поддержит инвестиции, а практически — снизит спрос и усложнит выход из рецессии.

Таблица 3. Индексы PMI по обрабатывающей промышленности (Источник)

От кризиса, скорее всего, выиграют компании, имевшие запас ликвидных активов (депозитов и облигаций), которые теперь можно использовать для слияний и поглощений, а также быстрых инвестиций в проекты с коротким периодом возврата. Во время кризиса 2008–2009 годов такие фирмы не только получили краткосрочные выгоды, но и долгосрочно росли быстрее конкурентов, а также получали более высокие прибыли. Поэтому, если государства хотят во время карантина не создавать выгодного положения отдельным удачливым компаниям, они должны подумать, как предоставить доступ к финансированию более широкому кругу участников рынка.

Страны и компании будут вынуждены копить деньги, балансировать бюджеты и серьезно обдумать проблему накопления долгов. Пока трудно предсказать, как изменятся производственные цепочки, но компании будут стараться их контролировать и располагать географически ближе к себе, когда это экономически доступно. Усиления роли государства в контроле за финансовыми рынками, возможно, не произойдет, но на другой уровень выйдет диалог МВФ и Всемирного банка с развивающимися странами о готовности к будущим кризисам.

Мнение автора может не совпадать с мнением редакции, — Forbes.